Moj kvadrat

Moj kvadratPorez na dohodak: Znate li koje su vam obaveze, ali i olakšice? VIDEO

Kada dođe trenutak plaćanja poreza, posebno na dohodak, građani često nisu sigurni koje su obaveze pri plaćanju, ali ni koje su olakšice.

Izvor: B92.net

Iz Poreske uprave razjašnjavaju sve detalje.

Godišnji porez na dohodak je, jednostavnije rečeno, porez koji se plaća zbog natprosečno visokih primanja. Naravno, taj porez ne plaćaju svi.

"Poresku prijavu za utvrđivanje godišnjih poreza na dohodak građana imaju obavezu sva fizička lica koja su prethodne godine ostvarili iznos veći od trostruke godišnje zarade po zaposlenom u Republici Srbiji", kaže Dragan Agatunović iz Poreske uprave.

Kako se prosečni iznos plate u Srbiji menja, tako se menja i iznos preko kojeg je neophodno platiti porez na dohodak. Prošle godine je iznosio 3.268.224 dinara (grafika).

"Poresku prijavu podnose fizička lica koji su ostvarila iznos iznad neoporezivog limita, prijavu podnose elektronskim putem i u papirnoj formi neposredno ili putem pošte", objašnjava Agatunović.

Elektronskim putem je poresku prijavu predalo 40 odsto obveznika. Ukupan broj prijava i elektronskih i neelektronskih za prošlu godinu u Srbiji je 34.753 (grafika). Zanimanja ljudi koji plaćaju taj porez najčešće su menadžer, direktor, pravnik, ekonomista i inženjer, a 91 odsto prijavljenih je muškog pola.

Za prvih 100 najvećih obveznika raspon prihoda je od 100 miliona do 2,1 milijardu dinara.

"Uvođenjem određenih izmena u zakonu uvedene su dodatne poreske olakšice za lica mlađa od 40 godina te je po tom osnovu preko 8 i po hiljada fizičkih lica praktično oslobođeno plaćanja poreza za prethodnu godinu", kaže Agatunović.

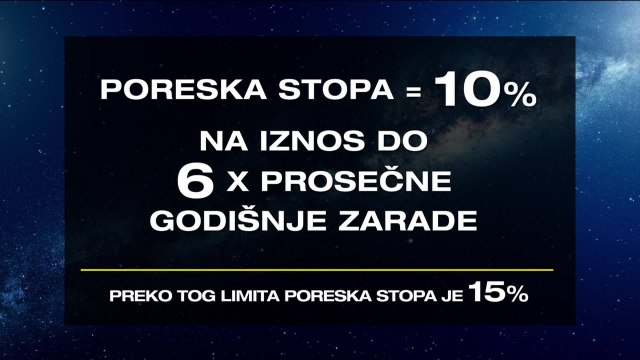

Rok za podnošenje prijave za prethodnu godinu je 15. maj tekuće. Poreska stopa iznosi 10 posto na iznos do šestostruke prosečne godišnje zarade, a preko tog limita je poreska stopa 15 posto.

Opširnije u video-prilogu:

Možda vas zanima

Pratite nas na našoj Facebook i Instagram stranici, Twitter nalogu i uključite se u našu Viber zajednicu.